有機(jī)顏料市場分析報告(2025–2033):規(guī)模、份額、趨勢及區(qū)域預(yù)測

有機(jī)顏料市場規(guī)模、份額與趨勢分析報告(2025–2033)

市場概述

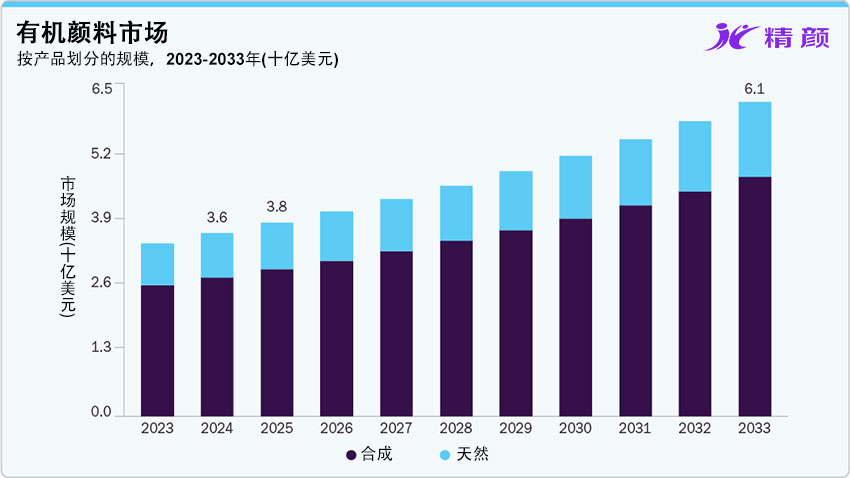

全球有機(jī)顏料市場正處于穩(wěn)健增長階段。2024年,全球有機(jī)顏料市場規(guī)模約為355.74億美元,預(yù)計到 2033年將增長至611.25億美元,在 2025–2033年期間的復(fù)合年增長率(CAGR)約為6.22%。

市場增長主要由塑料、油漆與涂層行業(yè)的持續(xù)擴(kuò)張驅(qū)動,同時建筑、包裝、汽車制造及消費品生產(chǎn)的快速發(fā)展也為有機(jī)顏料需求提供了長期支撐。

隨著下游應(yīng)用對高性能、鮮艷色彩與耐久性要求的不斷提高,有機(jī)顏料正加速替代部分傳統(tǒng)無機(jī)顏料,成為多個工業(yè)領(lǐng)域的關(guān)鍵著色解決方案。

主要市場趨勢與核心洞察

-

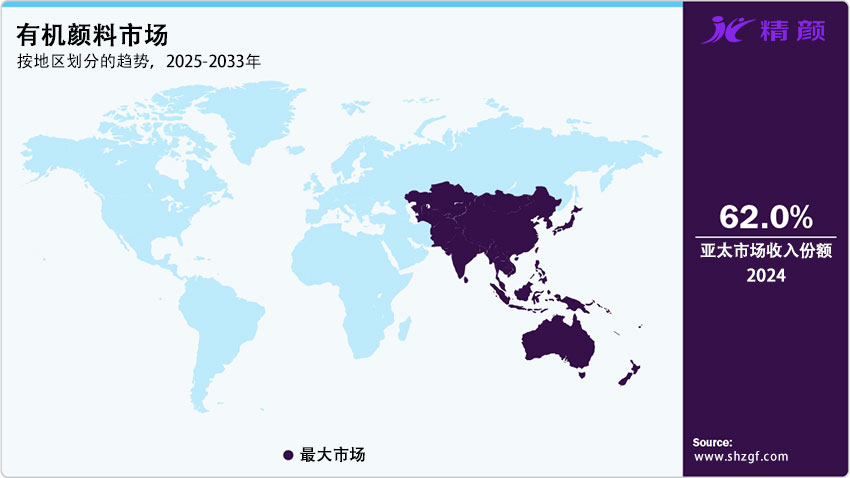

亞太地區(qū)在2024年以 62.0% 的收入份額占據(jù)全球市場主導(dǎo)地位

-

中國市場預(yù)計在2025–2033年期間實現(xiàn) 6.5% 的最快復(fù)合年增長率

-

按產(chǎn)品類型劃分,合成有機(jī)顏料在2024年占據(jù) 76.0% 的市場收入

-

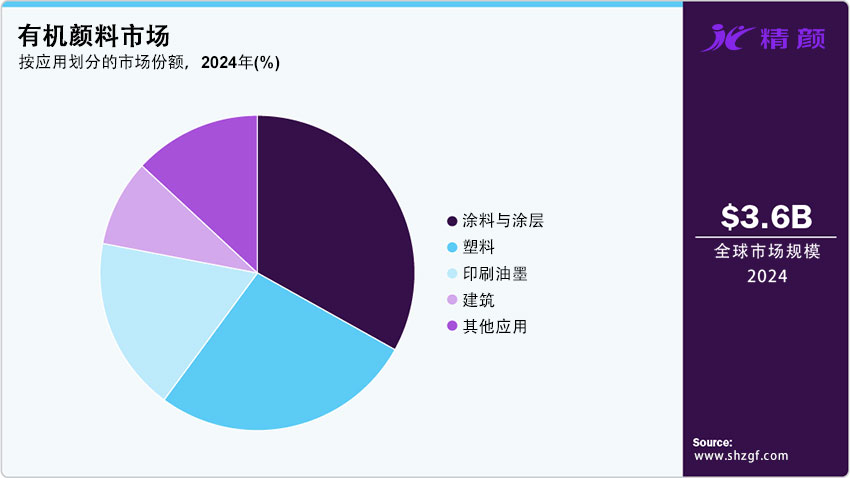

按應(yīng)用領(lǐng)域劃分,油漆與涂層板塊以 33.1% 的收入份額位居首位

塑料包裝、汽車零部件和建筑涂層領(lǐng)域?qū)Ω咝阅堋⒎€(wěn)定且耐候性強(qiáng)的色彩解決方案需求不斷提升,顯著推動了有機(jī)顏料的市場滲透率。同時,歐洲和北美日益嚴(yán)格的環(huán)保法規(guī),正在加速行業(yè)向低毒性、無重金屬顏料體系轉(zhuǎn)型。

增長驅(qū)動因素與市場機(jī)遇

環(huán)保監(jiān)管趨嚴(yán)和品牌對可持續(xù)材料的承諾,正成為推動市場增長的核心動力。對可持續(xù)、生物基及低環(huán)境影響顏料的需求不斷上升,為行業(yè)帶來了新的發(fā)展機(jī)遇。

此外,顏料技術(shù)的持續(xù)進(jìn)步,尤其是高性能有機(jī)顏料(HPP)的應(yīng)用,使產(chǎn)品在耐熱性、耐候性和耐化學(xué)性方面顯著提升,拓寬了其在汽車涂層、高端塑料、數(shù)字印刷等高價值領(lǐng)域的應(yīng)用空間。

新興經(jīng)濟(jì)體(如東南亞、印度及拉丁美洲)基礎(chǔ)設(shè)施投資增加、可支配收入上升,以及包裝和建筑行業(yè)的擴(kuò)張,也為有機(jī)顏料制造商提供了廣闊的增長通道。與此同時,天然顏料配方創(chuàng)新正在為面向健康與環(huán)保市場的企業(yè)創(chuàng)造差異化競爭優(yōu)勢。

市場挑戰(zhàn)與限制因素

盡管前景向好,有機(jī)顏料行業(yè)仍面臨多重挑戰(zhàn),包括:

-

原材料價格波動帶來的成本壓力

-

嚴(yán)格的環(huán)保合規(guī)要求提高了生產(chǎn)和研發(fā)成本

-

與無機(jī)顏料及其他替代著色方案的價格競爭

-

部分有機(jī)顏料在耐光性、耐候性和熱穩(wěn)定性方面仍存在技術(shù)限制

此外,高額的研發(fā)投入和復(fù)雜的生產(chǎn)工藝形成了較高的市場進(jìn)入壁壘,對新進(jìn)入者構(gòu)成挑戰(zhàn),同時也壓縮了現(xiàn)有企業(yè)的利潤空間。

市場競爭格局與集中度分析

全球有機(jī)顏料市場呈現(xiàn)出中高集中度特征,由跨國化工巨頭與具備成本優(yōu)勢的區(qū)域制造商共同主導(dǎo)。包括 BASF SE、Clariant AG、DIC Corporation、LANXESS AG、Huntsman Corporation、Vibrantz 和 Kronos Worldwide 在內(nèi)的領(lǐng)先企業(yè),正持續(xù)擴(kuò)展其高性能有機(jī)顏料產(chǎn)品組合,重點布局塑料、涂料與印刷油墨領(lǐng)域。

這些企業(yè)依托先進(jìn)的研發(fā)能力、垂直整合的生產(chǎn)體系以及與下游客戶的長期合作關(guān)系,不斷強(qiáng)化其市場地位。同時,對可持續(xù)顏料技術(shù)和法規(guī)合規(guī)配方的投入,已成為保持競爭優(yōu)勢的關(guān)鍵。

與此同時,Sudarshan Chemical Industries、Atul Ltd. 和 Kiri Industries等新興及中型企業(yè),正通過產(chǎn)能擴(kuò)張、戰(zhàn)略并購和出口導(dǎo)向模式,積極拓展在亞洲、中東及全球市場的影響力。隨著可持續(xù)性成為采購決策的重要標(biāo)準(zhǔn),企業(yè)競爭已從單純的價格和色彩范圍,延伸至生命周期影響、供應(yīng)鏈透明度及國際法規(guī)合規(guī)能力。

產(chǎn)品類型洞察

合成有機(jī)顏料

2024年,合成有機(jī)顏料以 76.0% 的收入份額主導(dǎo)市場。這主要得益于其色彩范圍廣、性能穩(wěn)定、成本優(yōu)勢明顯及適合規(guī)模化生產(chǎn)。包括偶氮顏料、酞菁顏料及其它高性能合成有機(jī)顏料產(chǎn)品,廣泛應(yīng)用于塑料、涂料及印刷油墨領(lǐng)域,憑借優(yōu)異的耐光性、耐熱性和耐化學(xué)性,成為工業(yè)和高端應(yīng)用的首選。

天然有機(jī)顏料

天然顏料雖然市場規(guī)模相對較小,但在化妝品、食品包裝及特種涂層領(lǐng)域正逐步獲得關(guān)注。盡管其在色強(qiáng)、穩(wěn)定性和成本方面仍存在挑戰(zhàn),但隨著提取技術(shù)和穩(wěn)定化工藝的進(jìn)步,以及監(jiān)管和消費者對環(huán)保材料的支持,該細(xì)分市場預(yù)計將保持穩(wěn)步增長。

應(yīng)用領(lǐng)域分析

- 油漆與涂層是2024年最大的應(yīng)用領(lǐng)域,占全球收入的 33.1%。建筑、工業(yè)和汽車涂層對高耐候性和視覺表現(xiàn)力的需求,持續(xù)推動高性能有機(jī)顏料的采用。

- 塑料應(yīng)用緊隨其后,主要受包裝、消費品和工程塑料需求增長推動。

- 印刷油墨保持穩(wěn)定增長,尤其在包裝和特種印刷領(lǐng)域表現(xiàn)突出。

- 建筑應(yīng)用則主要集中于彩色砂漿、瓷磚及水泥基產(chǎn)品。

- 此外,紡織品、化妝品和汽車內(nèi)飾等細(xì)分應(yīng)用,也為市場多元化發(fā)展提供了潛在機(jī)遇。

區(qū)域市場分析

亞太地區(qū)

2024年,亞太地區(qū)以62.0% 的市場份額領(lǐng)跑全球,得益于強(qiáng)勁的工業(yè)化進(jìn)程、完善的制造體系以及塑料、建筑和汽車行業(yè)的快速發(fā)展。

中國在亞太市場中占據(jù)67.1% 的份額,依托完善的化工產(chǎn)業(yè)鏈、成本優(yōu)勢及龐大的內(nèi)需市場,在全球有機(jī)顏料供應(yīng)中發(fā)揮著核心作用。

歐洲

歐洲市場2024年占全球18.2%,增長主要來自汽車涂料、包裝和工業(yè)應(yīng)用。嚴(yán)格的環(huán)保法規(guī)和對高性能、可持續(xù)顏料的偏好,持續(xù)推動技術(shù)創(chuàng)新和產(chǎn)品升級。德國作為區(qū)域核心市場,在高端顏料研發(fā)和制造方面具有顯著優(yōu)勢。

北美

北美市場占全球10.8%,美國在區(qū)域內(nèi)占據(jù)72.6% 的份額。包裝、建筑翻新和工業(yè)涂料需求,加上對環(huán)保和低VOC解決方案的高度重視,為市場提供了穩(wěn)定增長動力。

拉丁美洲、中東及非洲

這些地區(qū)仍處于發(fā)展階段,增長主要由建筑、基礎(chǔ)設(shè)施和消費品制造推動。盡管面臨經(jīng)濟(jì)波動和進(jìn)口依賴問題,但長期來看仍具備可觀的發(fā)展?jié)摿Α?/p>

主要企業(yè)與最新動態(tài)

全球有機(jī)顏料市場的主要參與者包括: Clariant AG、BASF SE、DIC Corporation、Sudarshan Chemical Industries Ltd.、Atul Ltd.、Huntsman Corporation、LANXESS AG、Kiri Industries、Vibrantz 和 Kronos Worldwide。

最新行業(yè)動態(tài):

-

2025年3月,Sudarshan Chemical完成對Heubach集團(tuán)的收購,整合后形成覆蓋全球19個生產(chǎn)基地的顏料集團(tuán),顯著增強(qiáng)其在涂料、塑料和油墨領(lǐng)域的高性能顏料布局。

-

2025年2月,LANXESS推出新一代低碳足跡顏料產(chǎn)品(碳排放較傳統(tǒng)方案降低約35%),進(jìn)一步響應(yīng)全球?qū)沙掷m(xù)顏料解決方案的需求。

總結(jié)

總體來看,2025–2033年期間,有機(jī)顏料市場將在環(huán)保法規(guī)、技術(shù)升級及新興市場需求的共同推動下保持穩(wěn)健增長。高性能、有機(jī)及可持續(xù)顏料將成為行業(yè)發(fā)展的核心方向,而能夠在性能、合規(guī)與成本之間實現(xiàn)平衡的企業(yè),將在全球競爭中占據(jù)更有利的位置。

最新產(chǎn)品

- 潤巴Ranbar Yellow P312A顏料黃12|雙偶氮黃色有機(jī)顏料

- 潤巴Ranbar Orange P230黃光橙有機(jī)顏料|顏料橙13(PO13)

- 一品YIPIN S353氧化鐵黑|建筑材料與涂料用無機(jī)黑色顏料

- 一品德科系列氧化鐵紅4130|Detech超微細(xì)低粘度氧化鐵顏料

- 一品群青藍(lán)(Ultramarine Blue)U02/U03/U04產(chǎn)品介紹與應(yīng)用解析

- 一品S563 Emerald Green翠綠復(fù)合顏料 | 水泥地坪與混凝土用綠色建筑顏料

- 一品YIPIN Iron Oxide Red S190氧化鐵紅性能參數(shù)與應(yīng)用領(lǐng)域介紹

- 蘇達(dá)山Novoperm Yellow HG 01-CN09|顏料黃180 | 高透明耐溶劑油墨用有機(jī)顏料

- DIC Irgalite Yellow K1415(顏料黃13)塑料用高不透明度二芳基有機(jī)顏料

- 潤巴Ranbar ZB系列熒光顏料 - 軟塑料用高亮度易分散熒光著色劑

- 塑膠專用環(huán)保耐高溫?zé)晒忸伭希鼭櫚蚏anbar ZS系列 無甲醛配方

- 潤巴Ranbar K系列預(yù)分散顏料 | 涂料和油墨用高透明納米顏料色砂

- 珠光顏料與金屬顏料有什么區(qū)別?原理、效果與應(yīng)用對比

- 色母粒和直接著色有什么區(qū)別?原理、性能與應(yīng)用全面對比

- 溶劑染料和顏料著色性能對比:透明性、耐候性與應(yīng)用選擇全解析

- 熱致變色材料市場展望(2026-2034):2034年將達(dá)336億美元,亞太份額超四成

- 2026-2034特種著色劑市場報告:規(guī)模、份額、趨勢及預(yù)測

- 熒光顏料與普通顏料有什么區(qū)別?發(fā)光原理、性能對比及應(yīng)用解析

- 全球顏料分散體市場報告(2026-2033):無機(jī)顏料主導(dǎo),涂料為最大應(yīng)用

- 2026-2035年氧化鐵顏料市場展望:全球規(guī)模將達(dá)41億美元,建筑行業(yè)領(lǐng)跑

- 2026年合成染料與顏料市場報告:規(guī)模、趨勢及2030年增長預(yù)測(CAGR 7.1%)

- 全球復(fù)合無機(jī)顏料市場規(guī)模分析:2035年達(dá)5.39億美元,建筑與涂料需求推動增長

- 巨頭領(lǐng)漲!巴斯夫全球塑料添加劑漲價20% 原材料成本推高行業(yè)價格

- 顏料耐候等級分幾級?耐光性8級的定義及耐候性測試標(biāo)準(zhǔn)解析

- 全球普魯士藍(lán)市場規(guī)模與預(yù)測(2026-2034):按類型、形式、應(yīng)用及區(qū)域深度分析

- 高性能工業(yè)顏料發(fā)展趨勢:綠色化、功能化與智能化技術(shù)革命

- 2026全球炭黑市場規(guī)模分析及未來趨勢:汽車產(chǎn)業(yè)成核心驅(qū)動力

- 涂料常用顏料大全:無機(jī)、有機(jī)及功能顏料分類與選型指南

- 常見塑料顏料種類全面介紹:分類與應(yīng)用指南

- 全球染料與顏料市場規(guī)模預(yù)計2033年達(dá)662億美元:可持續(xù)轉(zhuǎn)型成核心驅(qū)動力

- 鈦陽化學(xué)Sun Chemical擴(kuò)建喹吖啶酮顏料產(chǎn)能

- Paint India 2026:鈦陽化學(xué)與DIC展示高性能顏料與涂料樹脂最新技術(shù)